こんばんは、白蜜(しろみつ)です。

今日は6078 バリューHRの企業分析をします。

(白蜜は当該企業の株式を保有していません。)

【はじめに】

「健康管理のインフラを目指す」企業であり、企業・健康保険組合・健康診断を行っている医療機関等・個人と幅広くサービスを展開しています。

一応、決算資料では「バリューカフェテリア事業」「HRマネジメント事業」の2つにセグメントが分かれています。

分かりやすいものとしては健康診断の代行サービスで、企業・個人ともにメリットのあるシステムを提供しているようです。

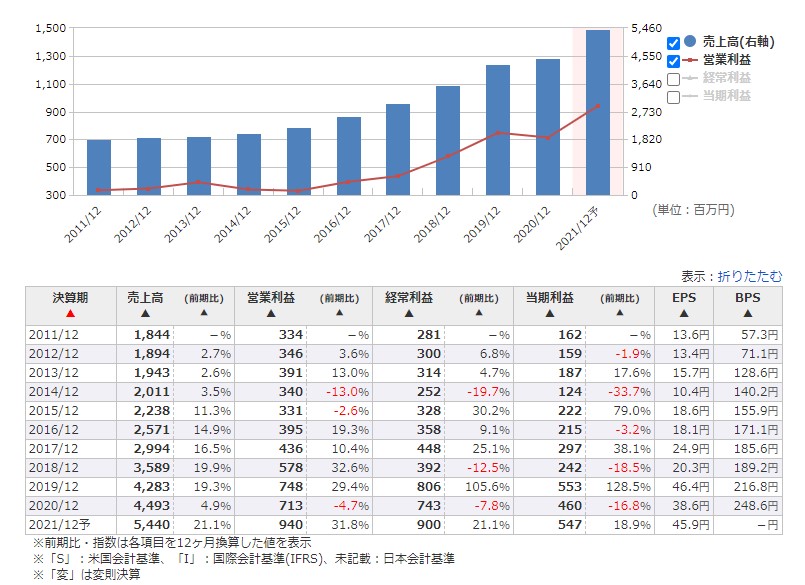

(マネックス証券のHPより)

売上高・利益ともにほぼ右肩上がりで利益率も高いです。

2021年12月期は売上高・利益ともに大きく増加する見込みです。

【良い点】

①安定した収益

直近の決算説明資料にも記載されている通り「売上全体の9割以上がストック型のビジネスモデル」なので毎年安定した売り上げが見込めます。

”ストック型ビジネスモデル”とは別の言葉で言うと「サブスク(サブスクリプション)」です。このようなビジネスでは安定的な収益が見込め、収益(売上)が増加すればするほど利益率が増加する傾向にあります。

②時流に乗った事業内容

事業内容としても近年の「働き方改革」の流れに沿っているので需要が増加することはあっても減ることはないと思われます。

株の格言で「国策に売りなし」と言われますが、ある意味で「国策」と言ってもいい事業内容だと思います。

③企業姿勢

外部との資本または業務提携にも積極的で今後のビジネスの拡大も期待できます。株主還元についてもしっかりと取り組んでおり(上場以来、8期連続増配)、直近の配当性向は45%となっています。今後の業績拡大とともに配当および優待の拡充もありそうです。

なお、優待は自社サービスの利用に使えるポイントの付与です。

自分の健康に興味のない人はいないと思うので、どんな人でも有効に活用できる優待内容ですね。

また長期(1年、3年)保有によるポイントの増加もあるので、個人投資家への配慮もしっかりしている企業だと思います。

【悪い点】

①株価

悪い、という訳ではありませんが、直近では株価が上がっているので購入のタイミングについては検討が必要です。

長期的に上昇が期待できますが、チャートを見る限り少し調整があってもおかしくないです。

②地味な事業内容

SDGsにも合致していますし将来有望な事業なのですが、株式市場のテーマとしては少し地味な印象があるので、多くの人に注目されて株価がガンガン騰がるタイプの企業ではないかもしれません。

投資する際には長期目線でじっくり育てていくつもりで投資しましょう。

でも、これから確実に伸びていくビジネスだと思うので、市場に見つかったら一気に化ける可能性も…(という希望的観測w)

【まとめ】

ストック型ビジネスモデルなので業績は安定しており、今後の業績拡大にも期待大。

事業内容も「健康管理のインフラ」を目指しているだけあって、今後の需要増がほぼ確実。

ビジネスの拡大や株主還元に積極的で、個人投資家への配慮もしっかりしているように思われる。

短期的には株価が調整する可能性もあるので注意が必要。

白蜜的評価は星4つです。

(今回から、個人的な評価を星で表していきますw)

★★★★☆

今回はここまでです。

次回もぜひご覧ください。